财说| 液冷双雄三季报业绩分化,中石科技与飞荣达对比解析

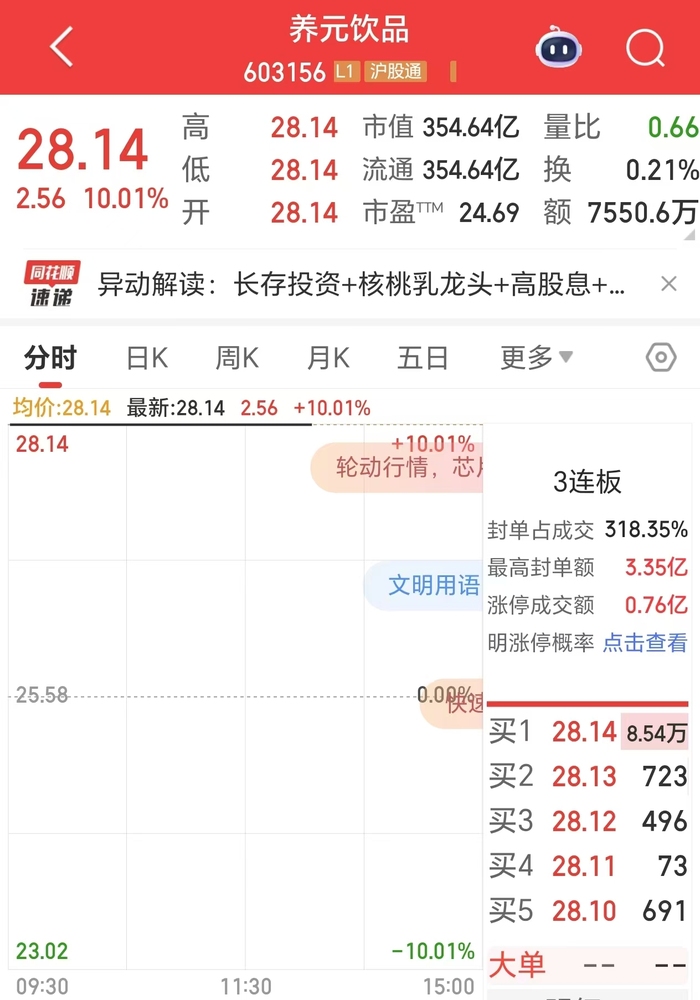

A股液冷板块两大玩家——飞荣达(300602.SZ)与中石科技(300684.SZ)同天发布了前三季度业绩预告。尽管两家公司净利润均实现翻倍增长,但市场却给出截然相反的回应。10月14日,飞荣达重挫8.03%,中石科技却大涨12.16%。

2025年AI服务器散热需求爆发,这两家公司股价一年内涨幅均已超过200%,成为资本眼中“液冷革命”的旗帜。界面新闻记者细读两份预告发现,中石科技在单季净利润上首次实现对飞荣达的反超,而飞荣达仍以整体规模略胜一筹。

这场“液冷双雄”的暗战,究竟是技术路线的分化,还是客户策略的胜负?在高涨幅之后,它们的估值是否已透支未来?

中石科技为何“单季逆袭”?

从数据来看,飞荣达与中石科技均取得了非常不错的三季报成绩单。

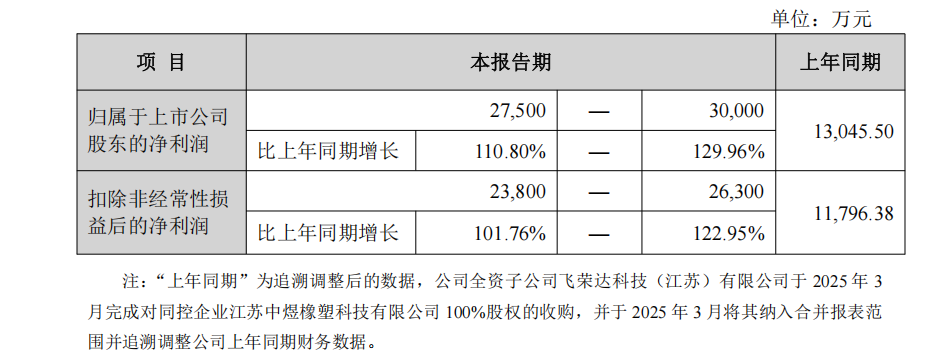

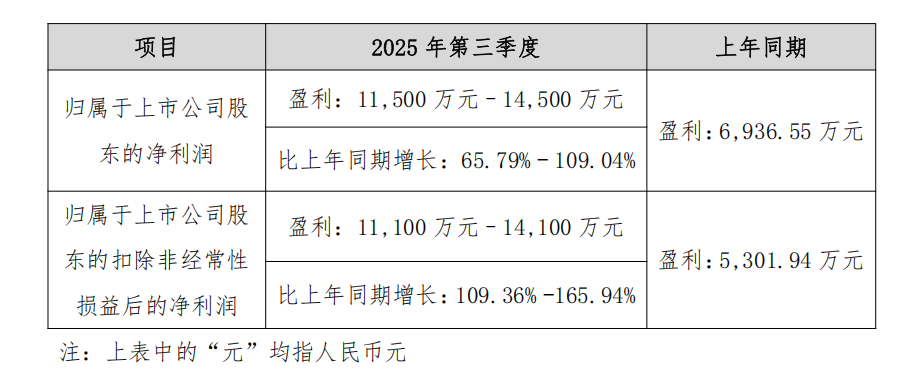

飞荣达2025年前三季度归属于上市公司股东的净利润为2.75亿元至3亿元,同比增长110.80%至129.96%;第三季度净利润为1.09亿元至1.34亿元,同比增长100%至145.91%,环比增幅达67%-94%,远超营收32%的环比增速。其中,并购江苏中煜带来3700万元非经常性损益,占三季度净利比重达 27%-34%。营收方面,飞荣达前三季度收入为46.17亿元,同比提升29.95%,不过扣非净利增速(101.76%-122.95%)远超营收增速,这印证了 “全产业链成本管控” 成效。

中石科技前三季度净利润为2.3亿元至2.7亿元,同比增长74.16%至104.45%;第三季度净利润达1.15亿元至1.45亿元,同比增长65.79%至109.04%。109.36%-165.94%的扣非净利增速大幅跑赢净利润增速。并且与飞荣达相比,中石科技非经常性损益占比仅 10.5%,显示出其盈利质量更优。中石科技毛利率方面也迎来逆袭,销售净利率从上半年16.24%升至三季度17%-20%,产品结构优化(高效散热模组占比提升)效果显著。

界面新闻记者发现,中石科技第三季度净利润中位数(1.3亿元)已高于飞荣达(1.21亿元),这是今年以来首次单季反超。对比两家公司半年报可知,飞荣达上半年净利润为1.66亿元,中石科技为1.15亿元。这意味着飞荣达第三季度增速环比放缓,中石科技则实现爆发式跃升。

一方面,飞荣达因新能源汽车业务使得毛利率仍处低位,股权激励费用2300万元也进一步影响了利润;中石科技则更聚焦于“北美大客户”的新品散热需求,受益于消费电子旺季(北美大客户新品发布)及AI散热方案放量,以及AI服务器、数据中心等高增长赛道,其扣非净利润增速高达120%至161%,显示主营业务的强劲动能。因此,若剔除并购收益与政府补助,飞荣达核心业务增速实际落后于中石科技。

对于第三季度两家公司分化的表现,电子行业分析师卢远对界面新闻记者表示,“中石科技在导热材料与模组化散热方案上更具弹性,能快速响应大客户定制需求。而飞荣达更偏向全产业链布局,战略更重但节奏可能偏慢。中石科技在三季度展现出更强的增长动能,这可能是股价分化的核心原因。”

谁还在“合理区间”?

虽然两家公司取得的业绩不错,但市场对液冷赛道的狂热追捧,已将估值推至危险边缘。

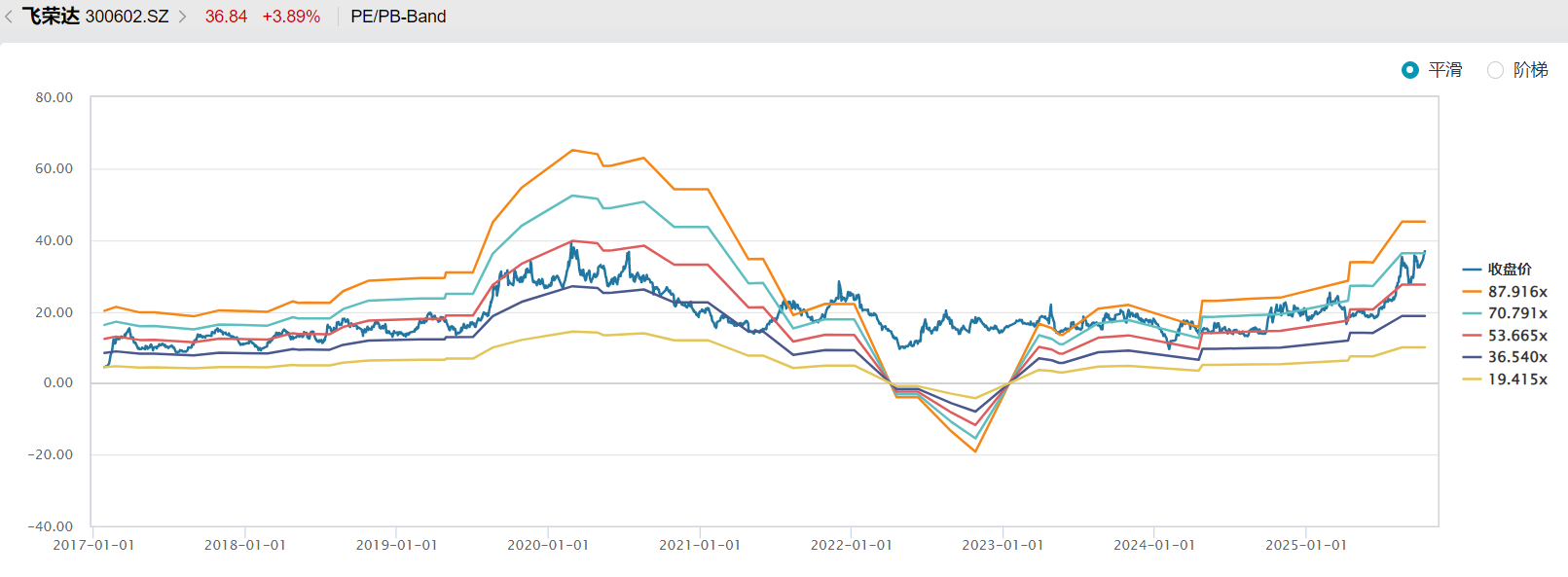

飞荣达当前197亿元市值对应的动态市盈率高达70倍,即便按全年4亿元净利润测算,PE 仍达50倍。事实上,飞荣达液冷业务收入占比不足总营收30% “若剔除并购收益,其估值合理性将进一步恶化,这也是机构选择离场的核心原因。” 一名不愿具名的私募分析师对界面新闻记者表示。

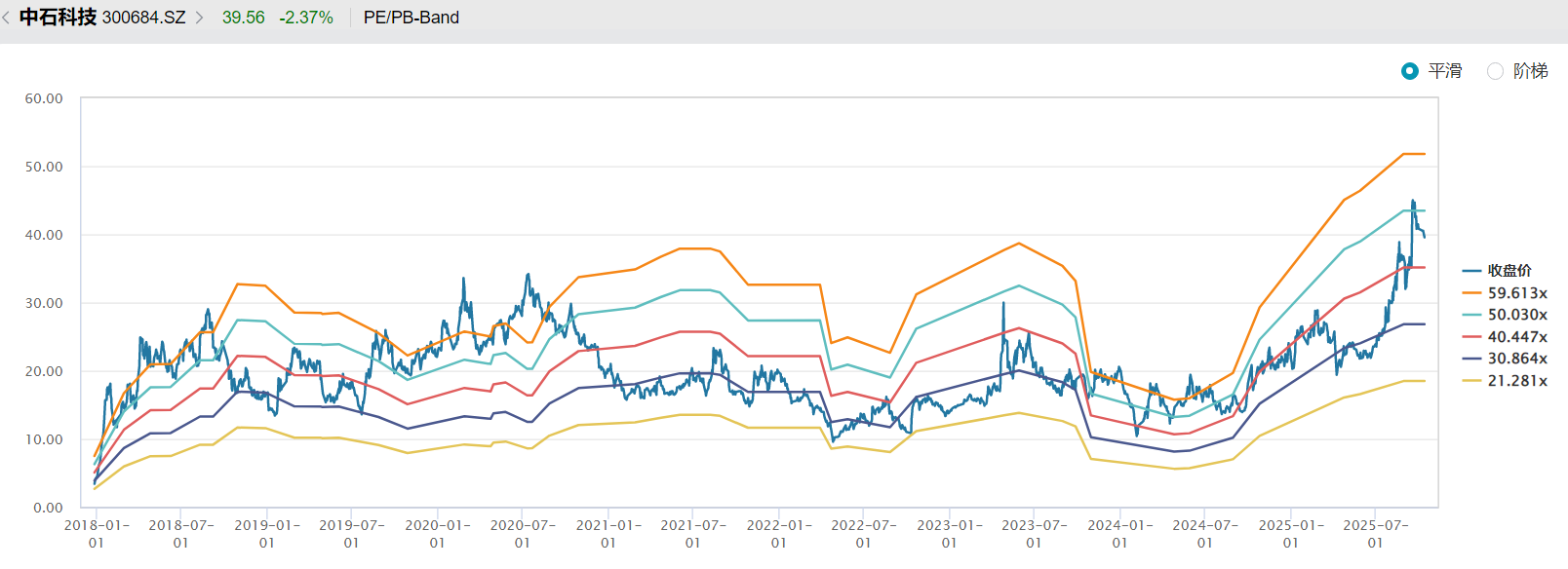

中石科技前三季度2.3-2.7亿元净利润,对应当前133亿市值,动态PE约为51 倍,略微低于飞荣达,与120.37%-161.37%的扣非增速形成 “高成长低估值” 组合。若参照东方证券给出的56元/股目标价,其估值仍有30%提升空间,这也是资金追捧的关键逻辑。但需警惕 “大客户依赖” 的估值折价风险,北美大客户贡献超60%营收,若四季度新品出货不及预期,估值也将面临重构压力。

WIND数据显示,截至10月14日,A股液冷行业平均市盈率(PE_TTM)为87.27倍,显著高于市场整体估值水平。这一估值水平既反映了行业在AI算力爆发背景下的高增长预期,也暗含技术壁垒、业绩兑现能力差异带来的结构性分化。但不可否认的是,当下87.27倍的行业平均市盈率已充分反映2025-2026年增长预期,若未来市场规模增速低于50%或企业盈利不及预期,不仅仅是中石科技或者飞荣达,整个板块估值都存在回调压力。2025年四季度至2026年一季度是关键窗口期,液冷订单落地节奏、净利率水平将决定估值能否与增长匹配。

技术颠覆与产业链危机

除了已披露的财务数据外,这两家公司未来可能面临的其他风险同样值得投资者注意。

就目前而言,未来算力的冷却路径还未完全确认,包括谷歌在内的科技巨头一直在尝试不同冷却技术路线以确定最终选择方案。飞荣达采用两相冷板冷却技术面向高算力服务器,若未来主流科技巨头散热选择路径发生改变将直接冲击公司核心专利优势及营收走向。更严峻的是,欧盟REACH 法规修订草案拟限制全氟化合物使用,飞荣达若选择替换方案,将面临额外的替代成本。

中石科技方面,同样面临着隐形的客户枷锁。

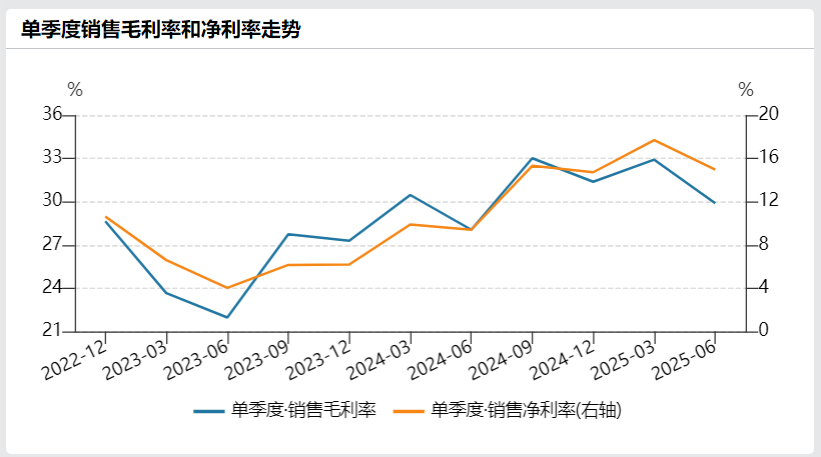

从最近半年中石科技的毛利率、净利率走势不难发现开始出现拐点向下的趋势。至于利润率下滑的原因,电子行业资深投资者于向宇对界面新闻记者解释:“毛利走势可能反映出中石科技的北美大客户的议价能力正在增强,公司的销售毛利率已从2024年的32%降至当前的30%,其中或许是面临产品结构调,不过长期必将面临客户的降价压力。”

飞荣达未来可能会面临下一代芯片采用直接芯片内散热的风险,这样会让技术路径发生颠覆,液冷将成为过渡方案。而中石科技伴随着北美大客户的依赖风险,一旦客户技术路线变更或供应链转移,将面临重大冲击。另外,今年下半年以来,多家上市公司宣布扩产液冷产线,这使得行业2026年可能面临价格战风险,压缩利润空间,这将导致市场对于整体行业的估值体系会有一个重新评定,能否维持住现有高估值将打上一个问号。